Piața imobiliară din 2026 vine cu provocări dinamice, dar și cu oportunități mari pentru cei care vor să facă pasul spre „acasă”. Dacă ești în căutarea unei locuințe în București sau în împrejurimi, cu siguranță te lovești de o dilemă financiară majoră: să alegi programul guvernamental Noua Casă (fostul Prima Casă) sau să mergi pe varianta unui credit ipotecar clasic?

În acest articol analizăm la rece avantajele, dezavantajele și criteriile clare în dezbaterea Prima Casa vs credit ipotecar, pentru a vedea care opțiune îți protejează mai bine bugetul în acest an.

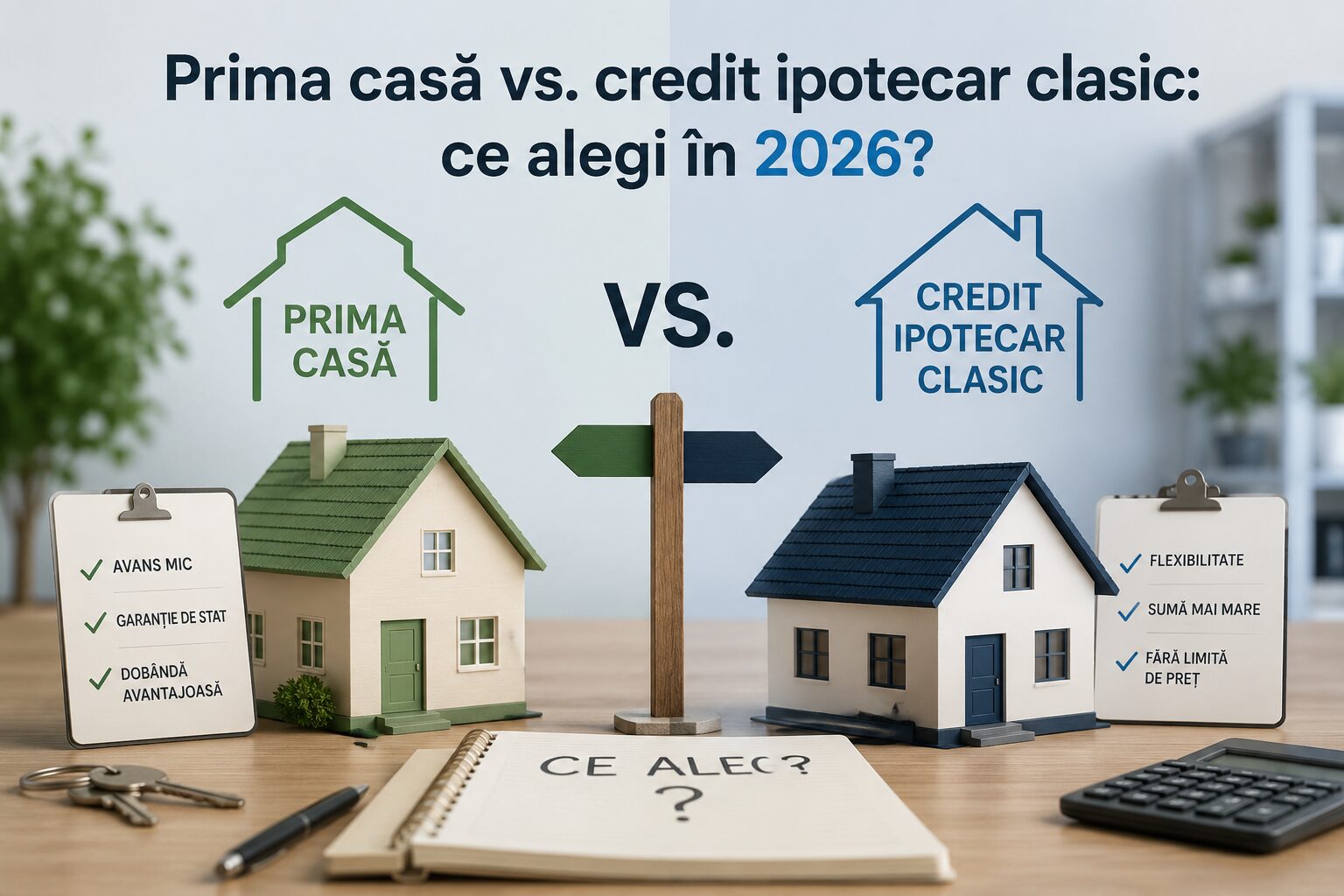

1. Programul Noua Casă în 2026: Mai este o variantă atractivă?

Născut inițial sub numele de „Prima Casă”, acest program guvernamental a ajutat sute de mii de români să devină proprietari. În 2026, programul continuă să aibă un avantaj competitiv uriaș, dar vine și cu limitări stricte dictate de plafoanele de preț.

Avantaje majore pentru Noua Casă:

- Avansul minim de doar 5%: Rămâne cel mai puternic argument. Pentru o locuință de sub 70.000 de euro, ai nevoie de un avans de doar 3.500 de euro, o sumă mult mai accesibilă pentru tinerii la început de drum.

- Costuri notariale reduse: Taxele notariale asociate autentificării contractelor sunt parțial reduse prin program.

Dezavantaje și limite în 2026:

- Plafonul de preț: Pentru avansul de 5%, prețul maxim al locuinței este de 70.000 de euro (echivalent în lei). Pentru locuințe între 70.001 și 140.000 de euro, avansul crește la 15%, anulând practic principalul avantaj financiar în comparație cu un credit clasic.

- Restricții de închiriere și vânzare: Nu poți înstrăina și nu poți închiria legal imobilul în primii 5 ani fără acordul Ministerului Finanțelor și al băncii.

- Comisionul de analiză FNGCIMM: Statul garantează creditul, dar percepe un comision anual de garantare aplicat la sold. Poți consulta normele actualizate direct pe site-ul oficial Fondul Național de Garantare (FNGCIMM), acesta fiind un cost extra care se adaugă la rata lunară.

2. Creditul Ipotecar Clasic în 2026: Flexibilitate și dobanzi fixe

În contextul actual, băncile comerciale au devenit extrem de competitive. Pentru că dobânzile de referință (IRCC) s-au mai stabilizat față de anii precedenți, instituțiile bancare oferă acum pachete de refinanțare și credite noi extrem de atractive, adesea cu dobândă fixă în primii 3 sau 5 ani, un factor decisiv când analizezi opțiunile de credit ipotecar 2026.

Avantaje majore pentru creditul standard:

- Libertate totală: Poți cumpăra orice proprietate, indiferent de valoare, vechime sau locație, atât timp cât veniturile îți permit. O poți închiria din prima zi sau o poți vinde oricând, fără birocrație guvernamentală.

- Oferte excelente de dobândă fixă: În 2026, multe bănci oferă dobânzi fixe promoționale pe perioade determinate care sunt, în destule cazuri, mai mici decât dobânda variabilă din programul Noua Casă (care este legată direct de IRCC + marja băncii).

- Fără comisioane către stat: Nu plătești comisionul anual către FNGCIMM.

Dezavantaje:

- Avansul standard de minimum 15%: Pentru o locuință de 80.000 de euro, ai nevoie de cel puțin 12.000 de euro cash doar pentru un avans credit ipotecar, la care se adaugă taxele notariale integrale.

3. Ghid de decizie rapid: Ce ți se potrivește în 2026?

Alege Noua Casă (Prima Casă) dacă:

- Ai economii puține (nu poți strânge un avans de 15%), dar ai un venit stabil care îți permite plata ratei.

- Cauți o garsonieră sau un apartament de 2 camere în zone rezidențiale unde prețurile se încadrează sub pragul de 70.000 de euro.

- Vrei să locuiești acolo pe termen lung și nu plănuiești să o transformi rapid într-o investiție imobiliară (închiriere).

Alege un Credit Ipotecar Clasic dacă:

- Dispui deja de un avans de minimum 15-20% din valoarea proprietății.

- Țintești un apartament spațios de 3-4 camere sau o casă în București/Ilfov, unde prețurile depășesc frecvent 85.000 - 100.000 de euro.

- Vrei siguranța unei rate fixe în primii ani pentru a te proteja de fluctuațiile pieței financiare.

- Iei în calcul opțiunea de a închiria imobilul în viitorul apropiat.

Concluzie

În 2026, decizia în dilema Prima Casa vs credit ipotecar nu mai este doar despre „unde este avansul mai mic”. Concurența dintre bănci a transformat creditul ipotecar clasic într-un instrument extrem de puternic, adesea mai ieftin pe termen lung datorită ofertelor cu dobândă fixă și lipsei comisioanelor de garantare.

La CRD Property Broker, nu ne limităm doar la a-ți găsi proprietatea ideală în zone cheie precum Drumul Taberei. Te ghidăm pas cu pas în tot procesul, inclusiv în analiza financiară, lucrând cu brokeri de credite dedicați care pot obține pre-aprobări rapide.

Ești gata să faci pasul? Contactează-ne astăzi și hai să evaluăm împreună opțiunile tale!